長きに渡り共にしてきた会社を『わが子のようなもの』『自分の体の一部』と表現される中堅・中小企業のオーナーは本当に多いです。その会社をM&Aで譲渡するという検討を始めたのであれば、会社の”値段”を知りたいと思うのは自然だと思います。

こうしたオーナーの中には、M&A仲介会社のM&Aアドバイザーから「御社の株価は純資産法では〇〇億円、マルチプル法では△△億円です」と言われた経験があるかもしれません。その際、内心では『純資産法、マルチプル法と言われても…』とピンとこなかった方もいらっしゃるのではないでしょうか。

- 企業価値の算定方法に関して十分な説明を受けないまま、M&Aアドバイザーの言われるがままにM&Aで会社をご売却、または検討してしまった

- 十分な知識のないM&Aアドバイザーだったがゆえに満足のいかない条件になってしまった

- ご売却の条件の目線が高くなりすぎたがゆえにご売却自体が難しくなってしまった(=高すぎるので譲受企業が見つからない)

という事例は非常に多くあります。

この記事では、中小企業のM&Aで採用される一般的な企業価値の算定方法について説明したいと思います。少々難しい内容も含んでおりますが、自社のご売却や他社のご買収をご検討される際の基礎となる考えです。ぜひともご一読いただき、正しいご理解のもと、皆様のM&Aがよりよいものになっていただけることを願っています。

なお、正確な企業価値の算定を行う場合や、それに伴う税務等の問題については専門家にご相談されることを強くお勧めします。

目次

1. 企業価値の算定でまず理解したい大事なポイント

最初に皆様にご理解をいただきたいのが、企業価値の算定には絶対的な正しいとされる手法はない、ということです。

一般的に企業価値の算出方法は、

- 純資産法

- マルチプル法

- DCF(ディスカウント・キャッシュ・フロー)法

とされています。

このうち、中堅・中小企業のM&Aで代表的に用いるのは、『純資産法』と『マルチプル法』になります。それは、既存の決算書をベースにした客観性と、投資という観点でみた合理性とのバランスが取れているからです。

| 純資産法 | マルチプル法 (EV/EBITDA倍率) | DCF法 | |

|---|---|---|---|

| 算出方法 | 純資産の価値に基づく | EBITDAに特定の倍率をかける | 将来の収益を現在価値に割り引く |

| M&Aにおける合理性 | △ | 〇 | ◎ |

| M&Aにおける客観性 | ◎ | 〇 | ※4-3-1へ |

この記事では、数字などイメージしていただきやすいよう簡便に表現している部分が含まれますので、あらかじめご了承ください。

2. M&Aにおける企業価値評価とは? 基本をおさらい

企業価値評価とは、言葉の通り、『企業全体の価値を評価する』ことを言います。

分かりやすく言えば、「あなたの会社を売るとすると、〇〇円です」と評価することです。M&Aにおいては、『企業の価値がいくらなのか?』ということは、もっとも大切な要素であります。この章では、企業価値評価の基本的な内容を説明します。

2-1. そもそも企業価値とは?

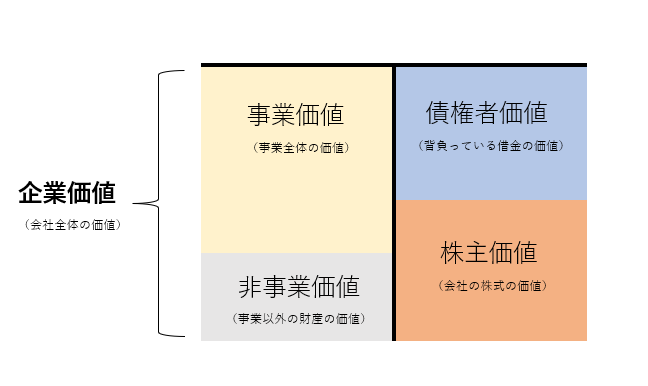

そもそも企業価値とは何を表すのでしょうか。アカデミックに説明すると、企業価値とは『事業価値』に『非事業価値』を加えたものです。

早速分かりづらい言葉が出たと思いますので、少しかみ砕いてみます。企業の価値とは、企業がいくらなのか、ということでしたよね。企業が営んでいる事業がいくらなのか、と言い換えることもできます。しかし、企業の中には、事業に直接関係のないものも含まれていることがあります。たとえば、ゴルフ会員権や美術骨董品などは極端な表現をすれば、それらがなくても事業を営むことができるかと思います(もちろんそれらが必要な事業もあります)。

こういったことを考えると、事業がいくらなのか+事業に直接関係のないもの、が企業の価値となります。つまり、企業価値=事業価値+非事業価値となるわけです。

では、少し掘り下げてみましょう。『事業価値』とは、企業が営む事業から得られる経済的価値のことを言います。その事業を営んで、企業がいくらお金を稼げるか、と表現したら分かりやすいかもしれません。下記は、企業価値を図に表したものです。まず、左側をご覧になっていただけますでしょうか。

企業価値=事業価値+非事業価値になっていると思います。

ここで、皆様にご注意いただきたいのは、冒頭に書きました通り、『事業価値』の算定方式には、これが正しい算出方法であるという明確な手法はありません。

上場会社であれば、市場で株価が形成され、その株価で売買されます(東証などで売買され、需要と供給によって価格が決まっています)。非上場会社の場合には、当然にそういったものがない(非上場企業の株式が勝手に東証などで売買されることはありません)ため、需要と供給で価格が決まることができず、いざ売買する際に当事者間でさまざまな算出方法を用います。そして、売買をする両者が納得感のある、説明がつく企業価値算定を基に売買を実行するということです。

コラム① 【M&Aアドバイザー石神からのワンポイントアドバイス】

野球のトレーディングカードで考えてみると?

皆さんこんにちは、M&Aworksの石神です。ここまでの説明を分かりやすくするために、会社ではなく、私の好きな野球のトレーディングカードで例えてみましょう。

皆さんこんにちは、M&Aworksの石神です。ここまでの説明を分かりやすくするために、会社ではなく、私の好きな野球のトレーディングカードで例えてみましょう。

私は、ドジャースの大谷翔平選手のファンでして、彼の試合をアメリカまで見に行ったこともあります。野球ファンならず日本の多くの方が大谷選手のことを知っているかと思います。

話を戻し、野球カードの例えです。エンゼルス時代の大谷翔平選手が直筆でサインしたカードには、当時2,000万円超の値段がついたと話題になりました。これは上記の市場の話と類似したことかと思います。カード自体が世の中に1枚しかないという希少性から、欲しいと思った人の金額で価格が形成されます。非上場会社の場合もこれと同じで、世の中に一つしかなく、かつ、売買がたくさんされていないことから、当事者間で価格が形成されます。

私もお金にすごく余裕があるのであれば、一野球ファンとして大谷選手のカードを手に入れたいなあと憧れるものです。

このように、流通量が少ないものを評価する際は、評価をする人の主観が一定程度介入するため、正解はあるようでないもの、なのです。それを説明するために、さまざまな手法を用いるというのが企業価値評価に当てはまります。

2-2. 企業価値評価が必要な場面

企業価値の評価は、会社の価値に基づく取引をする様々な場合に必要とされます。例えば、以下の場面が主に挙げられます。

- 会社の株式を譲渡する場面(その譲渡金額は会社の企業価値に基づいて決定)

- 相続で会社の株式を譲り受ける場面

- 増資をする場面

- ストックオプションを付与する場面

- 自己株式を取得する場面

このうち、相続に関しては、相続税という税金を計算することを目的に企業価値を評価するものであるため、公平性が強く求められます。そのため、国税庁が示す財産評価基本通達にて評価方法を定め、定められた通りに企業価値を評価することになります。

一方、その他の場面では、企業価値の評価の目的に照らして、一定程度の主観を介入させることのほうが合理的であるケースが多いため、税務上の評価額とは異なる評価方法を用いて企業価値の評価をすることが通常です。そのため、M&Aを検討する場合は、税務上の評価額とは別に、M&Aを目的とした企業価値にて評価をすることが重要です。

2-3. 株式価値と企業価値の関係

ここまでは企業価値について説明をしてきました。つまり、「あなたの会社は〇〇円です」という計算の話です。ここからは、株式価値、つまり、企業価値で算定をした「あなたの会社は〇〇円です」という金額のうち、”いくらが株主のものです”、と計算をする話です。

M&Aで会社を売却するということは、その会社の株式を譲渡(=売却)するということです。つまり、M&Aで売却するためには株式の価値を算出する必要があり、これは企業価値を計算した上でその価値を算出するという流れです。会社を売却する際に株主が受け取れるお金は、この株式の価値に当たります。

では、社長が100%株主である会社を想定して説明します。

この会社は誰のもの? と考えたときにお金ベースで考えると分かりやすいと思います。つまり、この会社が100億円と企業評価で算出できた場合、その100億円は誰のもの? ということです。自分で用意したお金や自分で稼いだお金は自分のもの、つまり株主のものであるのは当然だと思いますが、事業を営む上では、銀行からの借入をはじめとした負債も発生するかと思います。この会社の企業価値が100億円であった際に、他の人に返さなければいけない金額をすべて返し終わったときに残るものが自分のお金、つまり、株式価値ということです。

これを少しアカデミックに言うと、「株式価値」とは、「企業価値」から債権者に帰属する部分を除いた価値(=株主に帰属する価値)ということです。

3. なぜM&Aで企業価値評価を意識することが必要?

M&Aでは交渉の目安となる金額が欠かせませんが、中小企業の価値評価は、相場のないものに値段をつけることに等しいと言えます。中小企業の多くは未上場会社です。未上場(非公開)の株式の場合、株価は譲渡側と譲受側の間で合意形成によって決められます。

東京証券取引所等に上場している公開株式であれば、株価は多くの企業と投資家が集う証券市場で決まります。ただ、M&Aで株式や事業を売買する際は、その価値を個別で算出する必要があります。

企業をご売却する上では、自社がどれぐらいの価値なのかというのは、とても大切な要素の一つだと思います。譲受側にとっても、M&Aを遂行するための買収金額の根拠が欲しいと思っています。双方ともが納得いく企業価値を示すことが、M&Aアドバイザーの重要な役目の一つと言えます。

4. M&Aで用いられる企業価値の算出方法

1章、2章で説明をした通り、M&Aでご売却やご買収をする金額=株式価値の算出方法は、以下の通りでした。

株式価値の算出方法

(1)事業価値を算出すること

(2)非事業価値を算出すること

(3)事業価値と非事業価値を合算し、企業価値を算出すること

(4)企業価値から債権者価値を差し引き、株式価値を算出すること

M&Aの際に用いられる代表的な企業価値の算出方法は冒頭で紹介した通り、

- 純資産法

- マルチプル法

- DCF(ディスカウント・キャッシュ・フロー)法

です。

純資産法は、主に資産や負債に着目して価値を出すコスト・アプローチに、マルチプル法は、株式市場での相場から価値を導くマーケット・アプローチに、DCF法は、将来の事業計画に基づいて算出されるインカム・アプローチに分類されます。

M&Aとは『投資』であるため、買収に投じた資金を回収するという大きな目的があります。ここで考えるべきは、いくら払って、何年で返ってくるのか。つまり、何年で回収したいからいくらまで出せるという考えです。

ここから分かるように、M&Aで採用される企業価値算出方法については、資金、つまりお金を基準に考えることが正しいと言えるでしょう。しかし、今まで説明してきた通り、会社の価値に対する判断基準はさまざまあります(大谷翔平選手の野球カードのように)。

マルチプル法、DCF法については、回収する金額を基準に考えられているものの、純資産法については、お金基準ではなく、今までためたお金を含むすべての財産をベースに考えられています。(※ここでいうマルチプル法は、マルチプル法のうち、EV/EBITDA倍率を用いた方法を指しています。『4-2-1マルチプル法の特徴』にて詳細に説明します。)

この場合、会社に残っているお金を生まない設備等も仮にそれらを売却した場合には現金に換わるという観点から見ているため、将来に期待をして投資をするという、M&Aにおける大事な観点からはそぐわないという見方もできます。これは、理論的な説明という売買の両当事者の納得感という観点で使われているということでしょう。

では、それぞれを細かく説明していきたいと思います。

企業価値評価の種類

| 純資産法 | マルチプル法 (EV/EBITDA倍率) | DCF法 | |

|---|---|---|---|

| 算出方法 | 純資産の価値に基づく | EBITDAに特定の倍率をかける | 将来の収益を現在価値に割り引く |

| M&Aにおける合理性 | △ | 〇 | ◎ |

| M&Aにおける客観性 | ◎ | 〇 | ※4-3-1へ |

では、この3つの算出方法を上記の(1)~(4)の順番通りに計算するという方法で、それぞれを説明していきましょう。

4-1-1. 純資産法の特徴

前述の通り、純資産法は、お金ベースではなく、『その時点において会社を清算するとしたらいくらになるか』という観点をベースにした考え方です。具体的には貸借対照表上の純資産の金額を株価として計算します。ただし、貸借対照表には時価評価していない科目が多くあります。そこで、時価評価した後の資産および負債を差し引いて得られる純資産を株価とします。

4-1-2. 純資産法を使った株式価値算出の手順

【純資産法を使った株式価値算出の手順】

(1)事業価値を算出すること

貸借対照表に載っている借方(資産)、貸方(負債)を見ます。これらのうち、事業に使われている資産・負債の時価を算出します。

(2)非事業価値を算出すること

貸借対照表に載っている借方(資産)を見ます。これらのうち、事業に使われていない資産の時価を算出します。

(3)事業価値と非事業価値を合算し、企業価値を算出すること

(1)と(2)を合算し、これが企業価値となります。

(4)企業価値から債権者価値を差し引き、株式価値を算出すること

企業価値から債権者価値である金融機関等から調達している有利子負債の金額を差し引くことで、株式価値が算出されます。これは単純に貸借対照表の純資産を時価評価した金額となるため、時価純資産法と呼ばれます。

M&Aは『投資』です。将来どれだけ収益を生み出すかという未来志向の考え方があります。将来にわたりどのように投資回収するかを考えると、M&A上ではあまりふさわしくない計算方法になります。

ただ、買収を検討される企業の中には、年買(年倍)法と呼ばれる、時価純資産額に営業利益の2~5年分を加算した数値を株価とする考え方も浸透しています。一時点での清算価値ではなく、将来得られるだろうという期待の利益を『のれん』(差額)として加算します。これは理論的には正しいとは言えませんが、納得感の強い株式価値算出方法として一定程度、世の中で採用されているものです。

4-2-1. マルチプル法の特徴

マルチプル法はマーケットアプローチに分類されます。言い換えると、マーケットがある(=上場している)同業の会社が、これだけの株価なのだから、同じ業界に属しているこの会社も同じような株価になるであろう、という考え方です。

例えば、上場会社のPER(一株当たり純利益に対する株価の倍率)を用いて、自社の純利益が●円だから、株式価値は●円であろうと類推するものです。

M&Aにおいては、マルチプル法のうち、EV/EBITDA倍率を使って企業価値を算出することが代表的となっていますので、この後の説明は特段の注釈がない限りマルチプル法=EV/EBITDA倍率を用いた企業価値の算出方法だとご理解ください。

マルチプル法で算出される株式価値は、お金を基準に考えます。つまり、事業を営むことで将来生み出すお金(現金のことでよくキャッシュと表現されます)に、もうすでに生み出されていると理解される今持っている手元資金を合算することで計算されます。少し固く言うと、『今ある手元資金に、将来生み出すだろうキャッシュ(現金)を加えた値』ということです。

EV/EBITDA倍率を使ったマルチプル法の計算式は計算式は以下の通りです。

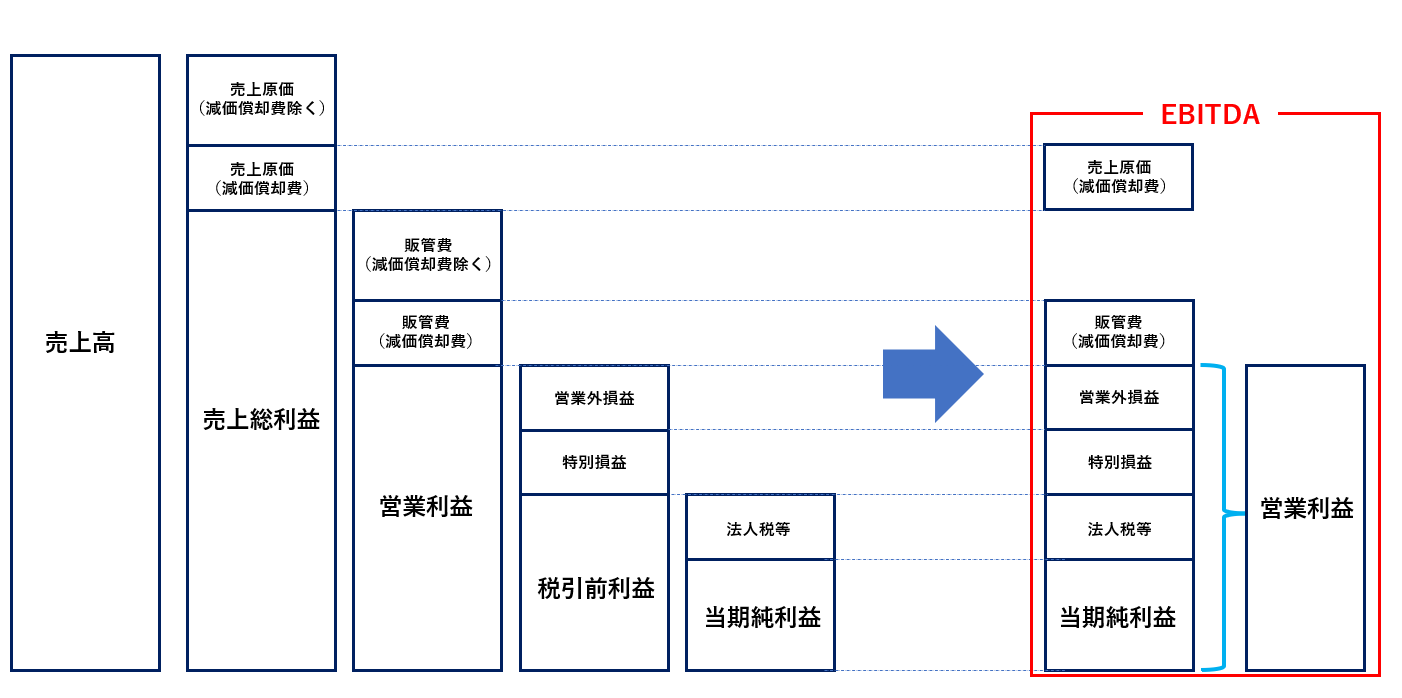

EBITDAとは、Earnings Before interest, Taxes, Depreciation and Amortizationの頭文字であり、「利払前・税引前・償却前利益」を指し、イービットディーエー、イービッターと読みます。この数値は、当期純利益から支払利息、法人税等、減価償却費を引いたものですが、M&Aにおいては、本業から得られる利益に着目して企業価値を算出することから、特別損益や営業外損益も調整し、「営業利益+減価償却費」で求めることができます。

企業の実力を評価する際、本業ではない損益や一時的な損益は排除されるべきです。こうした数値の企業価値評価への影響を防ぐため、EBITDAを用いるのが有効です。

また、EBITDAは1年で本業から得られるキャッシュ(現金)を表した指標であるとも言えます。そのため、前述の通り、マルチプル法で算出される株式価値は、『いまある手元資金に、将来生み出すだろうキャッシュを加えた値』と理解できるのです。

算定式上の「一定の倍率」は、同業他社や同様の取引の事例を基にして算出されます。企業の収益力の成長や拡大が見込まれる業界は高い倍率が見込まれます。

ただし、M&Aを遂行する上で大事なことは、業界や他社との比較は参考にしつつも、その会社単体での収益力がどうなっていくかを見極めることです。売却を検討する会社への理解、ビジネスの理解は当然のこととして、決算書などの計算資料に現れないポテンシャルをどう引き出していくのかがM&A仲介会社に課された業務となります。

4-2-2. マルチプル法を使った株式価値算出の手順

【マルチプル法を使った株式価値算出の手順】

(1)事業価値を算出すること

事業価値=その事業を営むことで生み出すキャッシュ(=EBITDA)×一定の倍率

つまり、これは、事業を営むことで得られるであろうキャッシュのことを指しています。

(2)非事業価値を算出すること

非事業価値=すでに生み出している(生み出す必要のない)キャッシュ+事業に使われていない資産の時価(=キャッシュ化できる価格)

(3)事業価値と非事業価値を合算し、企業価値を算出すること

企業価値=上記(1)(2)を合算する

これがキャッシュ(現金)を基準として考えられた企業価値となります。

(4)企業価値から債権者価値を差し引き、株式価値を算出すること

株式価値=(3)から債権者価値である有利子負債を引いた額となります。

これらを一つの式にまとめると、

株式価値=手元現金-有利子負債+(EBITDA×一定の倍率)+事業に使われてない資産の時価となります。

4-3-1. DCF法の特徴

DCF法も、マルチプル法と同じように、お金を基準に企業価値を算出する方法です。DCF法は、『ディスカウント・キャッシュ・フロー法』という名前ですが、これらを日本語訳すると理解が進むのではないでしょうか。

まず、お金を基準に考える算出方法であるため、当然にキャッシュという名前がついています。フローとは流れのことを指すため、将来どのようにお金が流れてくるのか、つまり、将来どれだけ稼ぐことができるのかということを意味します。では、ディスカウントとは何でしょうか? 日本語訳すると、割引をするということです。将来のお金の価値はいま現在よりも価値が低いので割り引いて価値評価をしないといけないという考え方です。

ここで割り引くということについて、分かりやすく極端な例を挙げて説明をします。

B:1億円をもらえる

この条件であれば、当然Bを選ぶ人がほとんどでしょう。

では、ここにディスカウントという考え方を加えてみましょう。先ほどの説明で将来のお金はいま現在のお金よりも価値が低いと説明しました。具体的なイメージをするために、下記をご覧ください。

B:100年後に1億円もらえる

どうでしょうか?

理論的というより感覚的に将来手に入るお金というのは現在の価値で考えると、その価値が下がっている、つまり、割り引いていると言えます。これがディスカウント・キャッシュ・フロー(DCF)法の基本的な考えです。

DCF法では『会社が将来どれだけのキャッシュを生み出すのか』を考え、それらを現在の価値に割り引いて計算します。ここで『将来』を見通すために用いられるものが事業計画です。事業計画とはその会社の経営陣等が、この会社は将来これだけ儲かります、ということを計画にまとめたものです。

DCF法は、企業価値の算定という観点からいうと理論的にはもっとも正しいとされています。一方で、DCF法で使われる事業計画は3~5年程度の将来計画になるため、会社経営をする上で5年後の将来を完璧に予想することは難しいため、企業価値の算出方法として取り扱うにはかなり難しい評価方法と言われています。

(※DCF法は、将来どれだけのキャッシュを生み出すことができるか、という将来の予測に評価方法を依存します。つまり、将来生み出すキャッシュが確実に分かっていれば理論的には完全に正しいということが言えます。)

DCF法で重要となる要素は、先ほど述べた事業計画(将来いくら稼ぐのか)と、将来のお金はどれぐらい価値が減ってしまうのかという割合です。この割合のことを「割引率」といいます。

未来のお金の価値は、時間の経過とともに少しずつ下がっていきます。「割引率」は、この価値がどれくらい下がるのかを数字で示します。この割引率を使って、未来のお金の価値を「今」の価値に変換していくのです。

現在価値の計算式は以下のようになります。

現在価値=将来得られるキャッシュフロー/(1+割引率) n乗

※n=年数

(例)3年後に1000万円のキャッシュが得られると予測され、割引率が5%だった場合。

この1000万円の3年後の価値を「今」に変換した数値は下記の通りです。

現在価値=10,000,000円/(1+0.05)3乗=8,638,300円

つまり、3年後にもらえる1000万円は、現在の価値として863万円と考えます。これを予測する全期間に対して行い、その結果を合計します。これがある事業の現在の総価値となります。

割引率は複数の方法で計算されることがありますが、一般的な方法として「WACC(加重平均資本コスト)」が挙げられます。WACCは企業全体の投下資本に対する資本の調達コストであり、株主資本コストと負債コストの加重平均で表されます。M&Aにおいては、このDCF法についてしっかりと提案できることが重要になるときも多いため、経験豊富なM&Aアドバイザーが頼りになります。

4-3-2. DCF法を使った株式価値算出の手順

【DCF法を使った株式価値算出の手順】

(1)事業価値を算出すること

事業価値=将来にわたり稼ぐことができるキャッシュを現在価値に割り引いた合計金額を算出

(2)非事業価値を算出すること

非事業価値=現在持っているキャッシュ(当然にこれは今持っているため割り引く必要はありません)+事業に使われていない資産の時価(=キャッシュ化できる価格)

(3)事業価値と非事業価値を合算し、企業価値を算出すること

企業価値=(1)+(2)で算出

(4)企業価値から債権者価値を差し引き、株式価値を算出すること

株式価値=将来得られるキャッシュの現在価値+事業に使われていない資産(現在持っているキャッシュを含む)ーいま現在で返済をしなければいけないとされるお金(有利子負債)となります。

5. 企業価値を高めるには? M&Aの譲渡側が意識すべき点

自社の株価を高めるためには、高い収益力を持つことが不可欠です。ただし、勘違いしないようにしたいのは、『損益計算書の内容が良ければいい』ということではありません。その会社の実態を表す収益力が重要になります。中堅・中小企業では、多額の役員報酬が支払われている、節税目的の保険に加入している、私的な費用を計上している、といった状態が散見されますが、自社の譲渡を検討されるオーナーは、こうした数字に対して一つ一つ説明できる準備をしてください。

実態収益の観点からさらに加えると、簿外債務にも気を付けてください。時価評価した資産の含み益は当然に加味される一方、未払残業代や未払退職金は決算書に載っていない簿外負債となりますので、会社の価値を押し下げる要因になります。特に退職金に関しては、自社の退職金規定で従業員に支払う旨が明記されている場合は、決算書に織り込む必要があります。

M&A仲介会社のアドバイザーの存在も大きな役割を果たします。そこで、理論的な価値や業界の相場を把握しているのは当然だという前提の上で提案できる仲介者を選んでもらいたいです。

■関連URL:M&Aアドバイザリーとは? 知らないと損! 本当に押さえるべき選び方と注意点7選

6. M&Aの譲受側が意識すべき点

- M&Aにより投資する金額を何年で回収することができるか

- 譲渡企業単体のEBITDA

- M&Aにより発生する譲渡企業および譲受企業へのシナジー

M&Aの譲受側として意識すべき点は多数ありますが、本記事では企業価値および株式価値の観点で説明していきます(企業価値と株式価値の違いは「2-3 株式価値と企業価値の関係」をご参照ください)。

M&Aの譲受側にとって、M&Aとは『投資』です。株式価値は譲り受け時に支払う対価であることから、回収すべき投資金額であると言い換えることができます。

投資回収を考えるときに、非常に参考になる指標がEBITDAです。EBITDAは1年で本業から得られるキャッシュ(現金)を表した指標です(詳細は「3-1 マルチプル法の特徴」をご参照ください)。

そのため、投資金額を譲渡企業のEBITDAで割った値は、譲受企業が投資時にキャッシュアウトした金額を譲渡企業の本業から得られるキャッシュの何年分で賄えるか?という値になります。この賄える年数と譲渡企業の収益性や成長性、M&Aよるシナジー等を勘案して、投資判断としての合理性を検討していくことが大切です。

また、M&Aにより譲渡企業のオーナー社長が退任する場合には、譲渡企業からオーナー社長へ退職金を支払うことより、株式価値を低下させ、投資時のキャッシュアウトを減額させることができます。さらに、退職金は法人税法上、合理的な金額の範囲内で損金算入することが可能であり、節税効果があります。

譲渡企業のオーナー社長としても、譲渡による対価を譲受企業から受け取るか、譲渡企業から受け取るかという違いはありますが、所得税等控除前の対価の合計金額は変わりません。さらに、退職金として受け取ることにより、負担すべき所得税等が減少する可能性もあります。

この退職金を利用したスキームは、譲受企業にも譲渡企業にも双方にメリットがあるため、M&Aにおいてよく利用される手法です。

コラム②【M&Aアドバイザー石神からのワンポイントアドバイス】

M&Aアドバイザーから見た企業価値評価が大切である理由

長文にわたり本記事を読んでいただき誠にありがとうございます。アカデミックな内容も多かったため、完全にご理解をいただくためには、もう少し詳細の説明を差し上げることが必要かとも感じています。

このコラムでは、企業価値評価について、私自身が感じる重要性を短めに話したいと思います。私は日々、譲渡をご検討されているオーナーからご依頼を受けて、そのお相手様となる譲受企業様を探すという仕事をしております。

その業務の中では、各譲受企業様に応じて企業評価をアレンジして提案することが大事だと思っています。といいますのは、各企業様によって純資産法であったり、マルチプル法、DCF法など採用される算出方法はさまざまです。

そのため、譲受企業様によりよいご提案をするためには企業価値評価に対する深い理解が必要であると感じます。皆様におかれましては、こういったアカデミックな内容は抵抗があるという方もいらっしゃるかと思います。

しかし、とても大切なことであるため、もしご不明な点等がございましたら、しっかりとした知見のある専門家をご利用されることが良いかと思っております。

7. M&A仲介会社を選ぶ際に押さえるべきポイント

企業価値という言葉や、企業価値の評価方法は非常に複雑ですが、本質的には、「譲渡企業や譲受企業のことを、どれだけ理解しているか?」ということが非常に重要です。ありとあらゆる事象や状況を想定し、企業価値の評価に折り込んでいくことにより、本来の企業価値が導き出されます。また、仲介会社やそのM&Aアドバイザーに知識や経験が十分に備わっているか、もM&A仲介会社を選ぶ際に重要ですので、5章に掲載した関連URLを参考にしてください。

M&A worksには、企業評価に対するしっかりとした理解を持つアドバイザーが豊富におりますので、ぜひともご相談ください。

8. まとめ

今回の記事ではM&Aで用いられる企業価値の評価方法を紹介しました。

企業価値の評価方法を左右する主な要素は、

- 純資産法…いまの純資産

- マルチプル法…現在の収益力

- DCF…将来の成長性

です。

冒頭で中堅・中小企業のM&Aで代表的に用いるのは、『純資産法』『マルチプル法』だと説明しましたが、M&Aでは企業の譲渡側と譲受側の交渉によっても会社の“値段”が左右されますので、経験豊富なM&Aアドバイザーにぜひ相談してみてください。

■関連URL:M&A works問い合わせ

コメント